Содержание

- ❶ Как рассчитать аннуитет

- Как рассчитать формулу аннуитетного платежа?

- Общее понятие аннуитетного платеж

- Формула аннуитетной схемы платежа

- Пример расчета платежа по формуле

- Как упростить расчет формулы

- Формула расчета аннуитетного платежа — Инструкция!

- Понятие аннуитетного платежа

- Классификация аннуитета

- Правила и особенности выплат

- Составляющие ежемесячного платежа

- Формула расчета платежа

- Вычисления с помощью программы Excel

- Кредитный калькулятор – альтернатива MS Excel

- Что такое аннуитет

- Аннуитетные платежи — что это? Описание и формула расчета аннуитета :

- Определение

- Формула

- Пример

- Альтернативный вариант

- Какую схему лучше выбрать

- Условия досрочного погашения

- Возврат процентов

- Преимущества

- Недостатки

- Вывод

- Расчет аннуитетных платежей по кредиту: пример

- Аннуитетный платеж – это…

- Классификация аннуитета

- Преимущества и недостатки аннуитетных платежей

- Из чего состоит платеж по кредиту?

- Способы расчета ежемесячного аннуитетного платежа по кредиту

- Формула расчета

- Пример расчета

- Расчет аннуитетных платежей по кредиту в Excel

❶ Как рассчитать аннуитет

Аннуитет, или аннуитетный платеж – это такой способ расчета платежа по кредиту, при котором сумма кредита и процентная ставка по нему погашаются равными суммами в течение всего периода кредитования. Как рассчитать аннуитет?Ознакомьтесь с математической формулой расчета аннуитета:АП = СК × (P × (1 + P)n) / ((1 + P)n — 1),

где АП – это аннуитетный платеж по кредиту,

СК – сумма кредита,P – ставка процентов, выраженная в долях и рассчитанная на период (месяц, квартал, год, день)n – количество периодов начисления процентов.

При этом выражение: (P × (1 + P)n) / ((1 + P)n — 1) – это формула аннуитетного коэффициента.

Определитесь с суммой кредита, процентной ставкой и количеством периода начисления процентной ставки. Если первую переменную вы можете задать сами, то вторую и третью вам нужно узнать в банке, в котором вы хотите получить кредит. Для сравнения выбирайте несколько банков, чтобы узнать, чьи условия лучше.

Подставьте данные переменные по вашему кредиту в формулу. Например, вы хотите получить в банке 100 000 рублей. Банк может предоставить вам кредит на условии аннуитета и при следующих показателях: процентная ставка – 20% годовых (в месяц процентная ставка будет равна 1,6667%), количество периодов кредитования – 12 месяцев.

Произведем необходимый расчет: АП = 100 000 х(0,016667 х (1+0,016667) 12)/((1+0,016667)12-1) = 100 000 * 0,016667 * 1,219439/(1,219439-1) = 9261,975 р. в месяц

Таким образом, при 20% годовых за 12 месяцев будет выплачена сумма: 9261,975*12 = 111143,70 р.

При этом стоимость пользования кредитом составит: 111 143,70 -100 000 = 11 143,70р.

Убедитесь, что аннуитетный платеж выгоден для вас. Рассчитайте, сколько вы заплатите, если у вас будет обычная схема кредитования, при прямом начислении процента на оставшуюся сумму: при этом, кредит погашается в течение всего срока равными долями, платеж составляет: 100 000 / 12 = 8 333,33 р. в месяц.

Тогда, таблица погашения кредита и выплаты процентов будет выглядеть, как показано на рисунке. Таким образом, вы получите сумму: 100 000 +10 833,33 = 110 833,33 р. Эта сумма меньше, чем сумма платежа по кредиту, рассчитанная при способе аннуитетного платежа.

Предложение от нашего партнераПри окончательном принятии решения, по какой системе кредитоваться, обратите внимание на условия кредитных договоров. Кроме того, просчитайте хорошо свои риски. При обычной системе кредитования (способ начисления прямых процентов на остаток платежа) сумма выплат постепенно уменьшается и вам будет легче выплачивать кредит с каждым месяцем.

При аннуитетном способе расчета платежа за кредит, сумма платежа остается одинаковой на протяжении всего периода кредитования. Кроме того, если вы будете платить «вперед», погашая кредит большими суммами, чем это указано в договоре, при аннуитете погашение происходит за счет последних месяцев, то есть, с конца периода кредитования.

Вы просто будете меньшее время выплачивать кредит — ежемесячная сумма платежа при этом банком не пересчитывается (поэтому внимательно изучайте договор с банком).Аннуитетные платежи – пожалуй, самый популярный способ погашения задолженности, который принят в современной банковской практике.

Они применяются в совершенно разных кредитных программах: кредитах наличными, автокредитах, кредитах малому и среднему бизнесу. Рассчитать аннуитетные платежи достаточно просто – для этого нужно знать математическую формулу.

Чтобы рассчитать аннуитетные платежи, вам понадобится узнать три вещи:- Первоначальную сумму кредита;- Процентную ставку;

— Количество периодов начисления процентов.Первые два показателя очевидны и объяснения не требуют. Однако с количеством периодов начисления процентов нужно разобраться. При ежемесячном гашении кредита количество периодов начисления процентов будет равно количеству месяцев в сроке кредитования. Поэтому для дальнейшего расчета срок кредита выражайте в месяцах.

Если вы хотите рассчитать аннуитетные платежи по конкретному кредиту, который собираетесь оформить, то все перечисленные цифры можно узнать в выбранном банке. Также можно разобраться в формуле и структуре аннуитетных платежей на примере из любых условных чисел.

Чтобы рассчитать аннуитетные платежи, подставьте сумму, ставку и срок кредита в следующее выражение:П = СК ? (i ? (1 + i)n) / ((1 + i)n — 1),где П – это полученная величина платежа,СК – сумма кредита,i – процентная ставка,

n – количество периодов начисления процентов.

Проводя самостоятельный расчет, учтите две вещи. Во-первых, годовую процентную ставку следует также перевести в месячную и выразить ее в десятичных долях.

Во-вторых, рассчитанный описанным образом платеж может в пределах нескольких рублей отличаться от платежа, рассчитанного банком.

Это происходит из-за того, что для большей точности банк делит годовую процентную ставку не на 12 месяцев, а на количество дней в текущем году.

- как рассчитывается аннуитетный платеж в 2018

Источник: https://www.kakprosto.ru/kak-51857-kak-rasschitat-annuitet

Как рассчитать формулу аннуитетного платежа?

Практически все люди когда-либо сталкивались с банковским займом, поэтому о том, что существует некая формула, по которой можно рассчитать кредитные виды оплаты (о том, как рассчитать платежи по кредиту можно узнать на любом официальном сайте банка), многие знают. Что это за формула? Можно ли, зная её провести самостоятельно расчёты аннуитетного платежа?

Общее понятие аннуитетного платеж

Для начала определимся с понятием. Аннуитетный платёж – это сумма выплат, осуществляемая заёмщиком по кредиту. При этом данный способ оплаты подразумевает начисление ежемесячных платежей в равных суммах (т.е.

в течение всего кредитного периода погашение кредита при ипотеке или любом другом виде займа происходит равными частями, с учётом процентов).

Кроме того, рассчитываясь с банком по аннуитетной схеме, заемщик, таким образом, увеличивает каждый месяц сумму основного займа и уменьшает ту, которая идёт на досрочное погашение процентов по кредиту.

Для самого финансового учреждения выгоднее предложить своему клиенту именно данную методику оплаты, потому как она приносит большую прибыль, чем при оплате по альтернативным схемам. Заёмщику также удобно следовать данному плану, потому как ему не нужно каждый раз звонить в банк и узнавать сумму ежемесячных платежей.

Ещё один вариантом оплаты является дифференцированный платёж – это вид выплат напоминает метод перевёрнутой пирамиды, с начала сумма оплаты большая, но постепенно она уменьшается. То есть сумма ежемесячного платежа будет напрямую зависеть от общей суммы долга по кредиту. Например, вы выплатили уже около 80% всего банковского займа, тогда процент за оставшиеся 20% будет равен 20 у.е.

Формула аннуитетной схемы платежа

Рисунок:

Как уже говорилось выше, существует формула, по которой можно рассчитать сумму аннуитетного платежа (т.е. ту сумму денег, которую вам нужно будет платить каждый месяц на протяжении всего кредитного периода). Вот она:

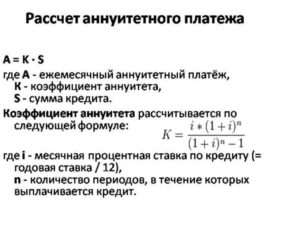

А= К*S

Поясним значение букв в данной формуле:

- А – указывает на сумму аннуитетного платежа;

- S – обозначает общую сумму банковской ссуды;

- К – указывает на коэффициент аннуитета.

Если нам неизвестен коэффициент аннуитета, а он не известен, то его можно рассчитать по другой формуле, которая выглядит приблизительно так:K = i*(1+i)n / ((1+i)n -1)

При пояснении отметим, что i – банковская ставка, начисляемая ежемесячно (её можно узнать, разделив процент годовой ставки на 1 год), а n – количество периодов, по окончании которых и будет выплачена вся сумма кредита.

Учитывая то, что оплата по кредиту должна производиться каждый месяц, то и процентная ставка, начисляемая на сумму платежа также должна быть месячной (т.е. : i = 12% / 12 месяцев %).

Таким образом, зная все составляющие, можно посчитать сумму аннуитетного платежа.

Пример расчета платежа по формуле

Для того чтобы было понятнее, приведём пример расчета платежа по вышеуказанной формуле. К примеру, вы решили оформить кредит на покупку квартиры.

При этом срок кредитования составил 3 года, сумма кредита – 30 000 рублей, а количество процентов по предоставленному банковскому займу равно – 18% годовых, с учётом ежемесячных платежей.

У нас вышли следующие данные: S = 30 000 рублей, а i = 1,5% (18 %/12 месяцев) = 0,015, а также n = 36 (3 года * на 12 месяцев). Для вычисления коэффициента аннуитета необходимо эти цифры подставить в формулу:

К = 0,015*(1+0,015) 36 / (1+0,015) 36 — 1; К = 0,03615

Сумма же ежемесячных выплат будет равна:

A = S*К =30000 * 0,03615 = 1084,57 рублей

Как упростить расчет формулы

Если же данный вид расчета для вас является сложным, то можно данный вид платежа рассчитать другим способом, при помощи Excel. Она удобна тем, что после ввода всех ваших данных, можно воспользоваться функцией ПЛТ.

В результате чего вы получите следующее:=ПЛТ(18%/12; 36; -30000)Не забудьте о том, что в данном случае в скобках должны быть указанны цифры через точку с запятой, в строго определённом порядке:

- Данные по процентной ставке;

- Количество платёжных месяцев;

- Общая сумма кредита.

Если же этот способ расчета вам больше понравился, используйте его. Мы привели примеры обоих вариантов расчета. Какой будет удобен для вас больше, решайте сами!

Источник: https://www.FD7.ru/kak-rasschitat-formulu-annuitetnogo-platezha/

Формула расчета аннуитетного платежа — Инструкция!

Занимая деньги в финансовом учреждении, клиент обязуется в течение определенного договором временного периода выплачивать сумму кредита и установленную банком, процентную ставку.

Погашать кредит можно несколькими способами. Самый распространенный — аннуитетный платеж.

Понятие аннуитетного платежа

Аннуитет — это финансовая рента, поступающая одинаковыми суммами через равные временные отрезки (месяц, год и прочее). Платежи такого вида применяются для выплаты накопившихся процентов по отчислениям разного типа, а также для погашения действующих кредитов, будь то потребительские или ипотека.

Заемщик, совершающий аннуитетный платеж, гасит тело кредита и проценты.

Аннуитетом называют:

- платеж, вносимый равными частями в определенное время;

- финансовый инструмент;

- график погашения задолженности;

- регулярные страховые выплаты.

График применяется как для расчета выплат по кредиту, так и для вычисления денежной суммы, накапливаемой к определенному сроку.

Классификация аннуитета

Аннуитетные платежи весьма разнообразны и делятся на несколько видов, в зависимости от определенных факторов.

Время выплаты стартовых взносов:

- постнумерандо — по окончании первого периода;

- пренумерандо — поступление до начала периода.

Сроки действия:

- срочные платежи;

- пожизненные: передаваемые по наследству, с коррекцией денежных взносов или гарантированные платежи, при которых устанавливается срок выплаты.

Страховые взносы отличаются по характеру выплат и делятся на простые, отложенные, срочные, гарантированные и обладающие защитой личного капитала.

Аннуитеты бывают:

- фиксированные (равная сумма платежей);

- валютные (привязанные к валюте, к примеру, к доллару);

- индексируемые (с коррекцией индекса инфляции);

- переменные (сумма выплаты привязана к индексу доходности финансового инструмента).

Платежи могут быть ежемесячными, ежеквартальными и ежегодными, и различаться по срочности внесения:

- срочные, количество выплат фиксировано договором;

- досрочные;

- бессрочные;

- не фиксированные

Классификация зависит и от наименования плательщика:

- страховые;

- пенсионные;

- финансовые (банковские);

- платежи, производимые юридическими лицами;

- суммы, вносимые физическими лицами.

Правила и особенности выплат

Основные требования к заемщику, выбравшему подобный способ оплаты кредита:

- займ возвращается равными частями;

- график и размер выплат остается неизменным на протяжении всего расчетного периода.

Преимущества платежа:

- равные суммы, выплачиваемые в установленный срок;

- возможность кредитования разных слоев населения, в том числе и малообеспеченных граждан;

- снижение суммы платежа при инфляции (не стоит путать с дефляцией);

- неизменная величина выплат.

Перечисленные факторы позволяют клиенту контролировать свои расходы, планировать и корректировать бюджет семьи.

Схема обладает рядом минусов, среди которых:

- значительная переплата по кредиту в сравнении с дифференциальным платежом;

- трудно осуществить досрочное погашение займа;

- нельзя сделать перерасчет при желании досрочно погасить долг.

Использование аннуитетных платежей очень выгодно для банков, получающих хорошую прибыль по процентам.

Составляющие ежемесячного платежа

Аннуитетный платеж является самым распространенным вариантом ежемесячных выплат по кредитам. Клиент каждый месяц вносит на счет банка, независимо от величины оставшейся задолженности, фиксированную сумму, состоящую из двух частей: тело кредита и процентная ставка.

Это отличает аннуитет от дифференцированного варианта выплаты, где в начале кредитного периода большая часть вносимой суммы — проценты. Основной долг уменьшается медленно, а размер переплаты значительно увеличивается.

Рассчитать сумму ежемесячных выплат можно с помощью кредитного калькулятора, который можно найти на официальных сайтах практически всех банков: Сбербанка, ВТБ, Альфа и прочих.

Используя форму онлайн-расчетов можно узнать суммы, которые идут на погашение долга и процентов.

Но расчеты, выполненные самостоятельно по формуле, дадут более точный результат.

Формула расчета платежа

Существует специальная формула расчета кредита:

При этом:

- Х — ежемесячный аннуитетный платеж;

- S — тело кредита;

- m — процентная ставка банка (ежемесячная), установленная на сумму займа

- N — количество процентных периодов (месяцев).

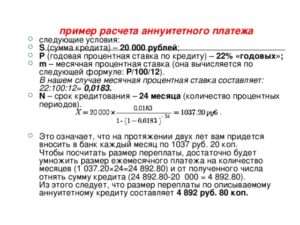

Зная формулу расчета выплат, очень просто узнать точную сумму аннуитетного платежа. Например: в банке взят кредит на 2 года, в сумме 20 000 руб. Годовая процентная ставка составляет 22%. Как рассчитать ежемесячный взнос?

Месячная процентная ставка вычисляется по формуле m=P/100/12, где Р-годовая процентная ставка финансового учреждения. В данном случае Р=22%, значит

- m = P/100/12 = 22:100:12 = 0,0183;

- S = 20 000;

- N = 24.

Подставив данные в формулы, получаем:

То есть, клиент в течение 2 лет должен каждый месяц платить банку 1037 руб. 20 коп.

Очень просто подсчитать переплату по кредиту: 1 037.20 х 24-20 000 = 4 892.80. Сумма переплаты по кредиту составит 4 892.80 руб.

Калькулятор кредитного платежа, существующий на сайте Сбербанка и других финансовых учреждений, покажет такой же результат. Возможные отличия объясняются округлением полученных сумм или разными процентными ставками.

Вычисления с помощью программы Excel

В Excel существует специальная функция, позволяющая произвести расчет аннуитетного платежа — «ПЛТ». Слева от поисковика расположен знак «fx», при нажатии на который в новом окне открывается перечень доступных функций, в том числе и «ПЛТ».

После того, как пользователь выберет «ПЛТ и нажмет «ОК», появится другое окно со значками «Ставка», «Кпер», «Пс», которые нужно заполнить, согласно данным. Получится:

- «Ставка» — 22%/12;

- «Кпер» -24;

- «Пс» — -20000

Сразу после внесения данных, в нижней строке появится результат расчетов: 1 037,56. Это и есть та сумма, которую следует ежемесячно вносить заемщику. После нажатия «ОК», полученное число займет свою ячейку в таблице.

Кстати, данные по кредиту, можно внести в скобки, расположенные в строке поисковика. Рядом со знаком «fx» появятся буквы «ПЛТ» и скобки (), куда вносится такая запись 22%/12;24; — 20000.

Чтобы не допустить ошибок в расчетах, необходимо соблюдать порядок записи данных и пунктуацию. После нажатия значка «Enter», результат вычислений — 1 037,56 — появится в ячейке таблицы.

Кредитный калькулятор – альтернатива MS Excel

Калькулятор-online по функционалу не отличается от MS Excel. При этом пользователю ничего не нужно скачивать. Операции выполняются в онлайн режиме.

Функции кредитного калькулятора:

- расчет дифференцированного и аннуитетного платежа;

- составление графика выплат;

- разделение общей суммы платежа на две части: долг и проценты;

- учет досрочных взносов.

Для получения необходимой информации, нужно внести данные в определенные окошки. Результат расчетов появится мгновенно.

Несложно и самостоятельно рассчитать сумму аннуитетного взноса. Но не стоит забывать о том, что в финансовых учреждениях существуют дополнительные комиссии и сборы, которые увеличивают платеж.

Источник: https://yurface.ru/kredit/annuitetnyj-platezh/

Что такое аннуитет

Аннуитет – это ежемесячный платеж по кредиту, размер которого остается неизменным на протяжении всего срока кредитования (например, 200$). Такой платеж рассчитывается еще в момент оформления кредитного договора и сразу включает в себя и тело кредита, и сумму всех начисленных на конкретную дату процентов.

Особенность аннуитета заключается в том, что с каждым месяцем «доля» начисленных по кредиту процентов в очередном платеже будет уменьшаться, а остаток задолженности – пропорционально увеличиваться. В результате, и в начале, и в конце срока кредитования заемщик будет вносить в кассу банка одну и ту же сумму.

Аннуитетный платеж используется российскими банками практически во всех видах кредитных продуктов: ипотека, автокредиты, займы на развитие бизнеса и потребительские кредиты.

Причина такой «популярности» аннуитета очевидна: банкам эта схема погашения позволяет заработать больше, чем при дифференцированном варианте погашения, а заемщикам не нужно «заморачиваться» с суммой очередного платежа.

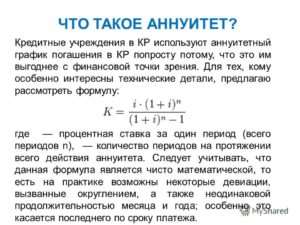

Как рассчитывается аннуитет?

Совсем необязательно верить банку «на слово» и послушно платить по графику. Рассчитать сумму своего аннуитетного платежа вполне можно и самостоятельно.

Вот как выглядит основная формула расчета:

Размер аннуитета = коэффициент аннуитета * сумму кредита

И если точный размер кредита каждый заемщик знает еще на стадии оформления документов, то коэффициент аннуитета нужно уже рассчитывать отдельно по формуле:

i * (1+i)n/(1+i)n-1

Формула только выглядит такой устрашающей, а на самом деле там нет ничего сложного. Давайте разбираться:

i – процентная ставка по кредиту (в месяц). Проще говоря, если размер годовой ставки составляет 12%, то i в этом случае будет равняться 1% (12/12) или 0,01 (при переводе процентов в доли);

n – количество периодов, в течение которых будет погашаться кредит. Например, если кредит оформляется сроком на два года с ежемесячным погашением, то n будет равняться 24 (12 месяцев * 2).

Давайте рассчитаем, каким будет аннуитетный платеж при таких исходных данных: первоначальная сумма кредита – 10 000$, срок кредитования – полгода, процентная ставка – 24% годовых.

Исходные данные для расчета будут выглядеть следующим образом:

i = 0,02 (24% годовых/12 месяцев);

n = 6 (6 месяцев);

сумма кредита = 10 000$.

Тогда формула расчета коэффициента аннуитета будет выглядеть следующим образом:

(0,02*〖(1+0,02)〗6)/(〖(1+0,02)〗6-1)

Коэффициент аннуитета равен 0,178730.

Теперь рассчитаем размер нашего ежемесячного аннуитетного платежа:

10 000$ * 0,178730 = 1787,30$.

Если значение аннуитетного платежа высчитывать вручную не хочется, этот процесс можно «автоматизировать» с помощью Excel.

В любой ячейке этой электронной таблицы достаточно ввести следующее выражение:

= ПЛТ(24%/12; 6; -10000)

В скобках формулы по порядку указывается: годовая процентная ставка по кредиту, количество месяцев платежа, первоначальная сумма кредита.

Подставив все необходимые данные в ячейку Excel, получаем значение ежемесячного аннуитетного платежа – 1785$.

Небольшая разница между «ручным» и «расчетным» значением обусловлена погрешностями при округлении.

Преимущества аннуитетного платежа

Во-первых, наглядность и удобство в погашении для заемщика.

Согласитесь, любому из нас гораздо проще запомнить одно число (сумму ежемесячного платежа), чем каждый раз уточнять его у сотрудника банка или сверять самому через систему Интернет-банкинга.

Особенно это касается тех заемщиков, которые планируют регулярно делать частичное досрочное погашение. В этом случае сумма ежемесячного платежа по дифференцированной схеме будет постоянно пересчитываться (в отличие от аннуитетной схемы погашения).

Главное, не пропустить дату очередного платежа и можно быть уверенным, что просрочка по кредиту вам не грозит.

Во-вторых, в начале срока погашения размер аннуитетного платежа будет меньше, чем при дифференцированной схеме.

Выплачивать «аннуитетный» кредит в первые месяцы после оформления заемщику будет гораздо легче – финансовая нагрузка на семейный бюджет распределяется равномерно на весь период погашения.

При ограниченных доходах заемщика этот факт имеет большое значение.

В-третьих, снижение сравнительной стоимости кредита со временем.

Одна и та же сумма платежей со временем ощущается не так остро, так как инфляции постоянно снижает стоимость денег. А вот доходы заемщика, наоборот, в долгосрочной перспективе обычно только увеличиваются.

Недостатки

Первый – общая переплата по такому кредиту будет больше, чем при дифференцированной схеме погашения.

Не секрет, что для банка аннуитетная схема погашения выгоднее, чем дифференцированная. Общая переплата по процентам для заемщика однозначно будет больше (даже при условии частичного досрочного погашения).

Второй – в первые месяцы погашения заемщик выплачивает банку больше процентов, чем тела кредита.

Это значит, что в случае возникновения у заемщика форс-мажорных обстоятельств в течение первых месяцев (лет) после оформления кредита, заемщик останется должен банку практически ту же сумму, что и вначале.

https://www.youtube.com/watch?v=7-_ljk7DVyY

Третий – нет экономии на процентах при частичном досрочном погашении.

Даже если заемщик вносит на своей счет большую чем в графике сумму, на размер его ежемесячного платежа это никак не влияет.

Давайте рассмотрим этот момент более детально.

Досрочное погашение

Банки предлагают несколько схем частичного досрочного погашения.

Пересчет графика

Внесли в июне большую, чем в графике сумму, банк пересчитал остаток платежа вместе с процентами – уменьшилась сумма обязательного ежемесячного платежа.

Для заемщика – это наиболее предпочтительный вариант досрочного погашения, так как он позволяет снизить ежемесячную финансовую нагрузку на семейный бюджет. И, конечно же, сэкономить на «лишних» процентах по кредиту (меньше остаток задолженности – меньше размер начисленных на него процентов).

Из-за того, что в первые периоды выплат большую часть платежа составляют проценты по кредиту, делать частичные досрочные погашения заемщику вначале срока кредитования практически бессмысленно.

Кроме того, банки крайне редко предлагают пересчет графика платежей в случае частичного досрочного погашения.

Сокращение срока кредитования

Суть схемы с том, что размер ежемесячного платежа для заемщика остается неизменным даже в случае частичного досрочного погашения. А вот срок кредитования сокращается (например, вместе 24 месяцев, он «сожмется» до 23).

По сути, такой вариант не снижает ежемесячную финансовую нагрузку, зато рассчитаться по кредиту заемщик теперь может гораздо быстрее.

Накопление «лишних» денег на счету заемщика

Самый невыгодный для заемщика вариант частичного досрочного погашения.

Суть в том, что «лишние» деньги, внесенные заемщиком в качестве частичного досрочного погашения, просто аккумулируются на банковском счете. Списываются со счета они двумя способами:

— в следующем месяце заемщик может заплатить меньшую, чем в графике сумму (то есть, средства досрочного погашения выступают в качестве своеобразного «аванса»);

— средства накапливаются на отдельном счету и списываются в счет погашения кредита в конце срока кредитования.

И в том, и в другом варианте график платежей не пересчитывается, а срок кредитования не сокращается. Получается, что в этом случае от своего частичного досрочного погашения вообще не выигрываете ничего, кроме времени.

Стоит упомянуть о том, что для банков частичного (или полное) досрочное погашение – это лишняя «головная боль» и потерянная выгода в виде «недополученных» от заемщика процентов.

Именно поэтому банки всеми способами стараются усложнить для заемщика процедуру досрочного погашения.

Способов существует масса: вводится запрет на досрочное погашение в течение нескольких первых месяцев выплат; устанавливается минимальное ограничение по сумме частичного досрочного погашения (например, не менее трех обязательных платежей); от заемщика требуется заранее уведомить банк о намерении внести «лишние» деньги (например, за 15-20 дней до такого погашения); в отдельных банках погасить «аннуитетный» кредит частично-досрочно вообще невозможно – только полностью.

Отличие аннуитета от схемы дифференцированных платежей

В дифференцированной схеме погашения платеж выглядит совсем по-другому и рассчитывается совершенно по иной формуле.

Каждый ежемесячный платеж тоже состоит из двух частей: «тела» кредита и начисленных на остаток задолженности процентов.

Причем, «тело» кредита остается неизменным на протяжении всего срока кредитования, а вот сумма процентов с каждый месяцем будет становиться все меньше и меньше. В результате постепенно уменьшается и размер общего платежа.

В отличие от аннуитета, при дифференцированной схеме погашения максимальная финансовая нагрузка на заемщика приходится на первые месяцы выплат. И с каждым месяцем платить по кредиту нужно будет хоть на чуть-чуть, но меньше.

Кроме того, дифференцированные платежи однозначно подходят тем, кто планирует постоянно делать частичные досрочные погашения. В этом случае ежемесячный платеж по кредиту будет «таять» еще быстрее. В результате общая конечная переплата окажется гораздо меньше, чем запланированная вначале.

Валентина Малиновская. 22.07.2013

Источник: https://www.investmentrussia.ru/teoriya-investirovaniya/annuitetnyi-platezh.html

Аннуитетные платежи — что это? Описание и формула расчета аннуитета :

В зависимости от выбранной кредитной программы, клиенту могут предложить несколько схем погашения задолженности. Самые распространенные из них — дифференцированные и аннуитетные платежи. Что это такое и как они рассчитываются, вы узнаете из этой статьи.

Определение

Аннуитет — равнозначный ежемесячный платёж, который устанавливается один раз на весь период действия договора. Его удобно использовать при длительном периоде кредитования. Нет нужды постоянно вспоминать, какую сумму нужно заплатить в банк.

С другой стороны, при большой задолженности, оформленной на длительный период, клиент сначала погашает проценты, а потом тело кредита. При одинаковой ставке, сумме и сроках переплата в аннуитетной схеме будет больше, чем в дифференцированной.

Это выгодно банкам, так как они получат больше прибыли в виде процентов.

При дифференцированной схеме сумма платежа будет уменьшаться к концу срока действия договора. Выплаты по телу кредита равные, а проценты начисляются на остаток ссуды.

Такую схему использует небольшое количество банков и только в долгосрочных программах кредитования. Она менее выгодна для кредитных организаций, так как сумма переплаты меньше. Это же является преимуществом для клиентов.

В то же время при длительном кредитовании первые платежи будут очень большими. Такие затраты сильно бьют по карману.

Формула

Расчет аннуитетных платежей осуществляется таким образом:

А = K х S, где

- А — аннуитетный платёж,

- К — коэффициент,

- S — сумма кредита.

Коэффициент рассчитывается следующим образом:

K = i х (1+i)n (1+i)n — 1, где:

- i — процентная ставка за месяц;

- n — количество периодов.

График дифференцированных платежей рассчитывается по формуле:

П = ОЗ / ПП + ОЗ х С , где:

- П — ежемесячный платеж;

- ОЗ — остаток задолженности;

- ПП — количество периодов до полного погашения кредита;

- С — месячная процентная ставка.

Методика расчета дифференцированного платежа:

- Сумма, подлежащая к оплате, делится на количество месяцев.

- К полученной цифре прибавляется процент за месяц использования денег.

Пример

Клиент оформил кредит на 30 тыс. руб. под 18 % годовых на 3 года. Исходные данные:

- S = 30 тыс. рублей.

- В условиях указана годовая ставка. По указанной формуле с ней нельзя рассчитать аннуитетные платежи. Что это значит? Годовую ставку нужно разделить на 12 и получить количество процентов, которые клиент будет платить ежемесячно: i = 18 % / 12 = 1,5 %.

- В итоге получаем: n = 3 х 12 = 36 месяцев.

Подставляем все значения в формулу:

К = 0,015 х (1 + 0,015)36 (1 + 0,015)36 — 1 = 0,03615

Сумма аннуитетного платежа составит: A = 0,03615 х 30 = 1,08457 тыс. рублей.

Альтернативный вариант

Программа, в которой можно самостоятельно провести расчет аннуитетных платежей, — Excel. Для этого предусмотрена специальная функция (=ПЛТ). Ее можно вызвать, нажав на кнопку «fx» в левой части поисковой строки. В новом окне нужно заполнить такие параметры:

- «% 12» — годовая комиссия банка в процентах;

- «Кпер» — количество периодов, месяцев;

- «Пс» — первоначальная сумма кредита (в формуле она всегда ставится с минусом).

Эти же параметры можно вписать в ячейку, не вызывая окно с формулой: =ПЛТ(Ставка12;К пер;-Пс).

Конкретно для условий предыдущего примера эта формула будет иметь такой вид: =ПЛТ(18%/12; 36; -30000).

Еще можно использовать калькулятор аннуитетных платежей, который представлен на сайте большинства банков. Он позволяет рассчитать стоимость услуги с учетом выбранной программы кредитования. Пользователю нужно только ввести в специальную форму исходные данные.

Какую схему лучше выбрать

При ипотечном или автокредитовании клиенту не выгодны аннуитетные платежи. Что это значит? Клиент больше переплатит на процентах. В дифференцированной схеме тело кредита погашается равными частями. Одновременно уменьшается сумма процентов. Но есть обратная сторона медали. Сумма первых платежей может в разы отличаться от последних.

Такие расходы может позволить себе далеко не каждый клиент. И банк это обязательно будет учитывать, рассчитывая лимит кредита. В зависимости от внутренних правил организации, ежемесячный платеж не должен превышать 20-25 % дохода. Если клиент хочет обслуживаться по дифференцированной схеме, у него должна быть высокая зарплата.

Особенно если оформляется кредит на авто или ипотека. Аннуитетные платежи помогают планировать бюджет. Заемщик ежемесячно вносит одну и ту же сумму. Другое дело, что на первых этапах практически все деньги направляются на погашение процентов. Баланс меняется с середины срока.

С другой стороны, такая схема будет выгодна предпринимателям, которые берут кредит на максимальную сумму для развития бизнеса и в ближайшее время планируют увеличить доход.

Условия досрочного погашения

Каждый заемщик задается этим вопросом. Ведь в договорах может быть прописана комиссия за досрочное погашение долга. А вот начислять «будущие» проценты банк права не имеет. Это прописано в ГК РФ.

Банк также может наложить определенные лимиты, например, запретить досрочно погашать кредит первые 2-3 месяца. Прибыли учреждение в любом случае получит.

Ведь схема расчета ежемесячно аннуитетными платежами подразумевает первоочередное погашение процентов, а потом уже — основного долга. Иногда предлагаются другие варианты:

- пересчитать график задолженности в сторону увеличения платежа;

- ограничить одну выплату на уровне 2-, 3-кратных ежемесячных взносов и т. д.

Возврат процентов

Как уже говорилось ранее, аннуитетный платеж – это интересный для банка способ погашения долга, так как сначала деньги направляются на погашение процентов, а потом — на тело кредита. Заемщику он будет удобен тем, что в течение всего срока действия договора сумма расходов будет фиксированная.

Нюанс заключается в том, что при досрочном погашении долга банк получит больше прибыли в виде процентов. Но заемщик может вернуть часть уплаченной суммы даже в случае рефинансирования. По закону, банк может получить прибыль только за период фактического использования денег клиентом.

Поэтому он имеет право требовать часть процентов обратно (ст. 809 ГК РФ).

Клиент в состоянии самостоятельно рассчитать, сколько денег он может вернуть. Для этого нужно вычесть из суммы всех начисленных процентов ту часть, которая приходится на месяцы до реального погашения. Эти данные можно найти в графике платежей, который прилагается к договору. При длительном сроке кредита цифра может быть внушительной.

Пример

По ипотеке на сумму 2 млн рублей, оформленной на 20 лет по ставке 13,75 %, клиент должен заплатить проценты на общую сумму 3,9 млн руб. Если заем был погашен через три года, то возврату подлежит 230 тыс. рублей, то есть четверть уплаченной суммы. Эти данные можно также получить, использовав калькулятор аннуитетных платежей.

Но не все клиенты знают об этом праве. Да и при потребительском кредите сумма излишне уплаченных процентов может составлять несколько сотен рублей. Не каждый захочет выяснять отношения с банком по этому вопросу и портить в дальнейшем себе репутацию.

Преимущества

- Аннуитетный платеж чаще используется в потребительских кредитах.

- Он удобен для заемщика – фиксированная сумма затрат.

- Его легко рассчитать.

- Такая схема будет особенно приемлема для лиц с фиксированным и небольшим уровнем дохода.

- Клиенты могут рассчитывать на больший лимит займа.

Недостатки

- Сначала погашаются проценты, а потом тело кредита.

- Досрочное погашение возможно, но с определенными условиями: либо ограничивается сумма платежа, либо указывается срок, в течение которого клиент должен пользоваться услугой (например, первые 2-3 года).

При выборе ипотечной программы тяжесть первых дифференцированных платежей смягчается возможностью рефинансировать долг. В аннуитетной схеме финансовая нагрузка, возлагаемая на заемщика, остается неизменной при любых обстоятельствах. Учитывая это, банки в долгосрочных программах кредитования предлагают клиентам две схемы на выбор.

В потребительских займах финансовым организациям нет никакого дела до проблем клиентов, они просто скидывают долги коллекторам.

Сегодня один человек может оформить на себя 5-6 кредитов с аннуитетной схемой погашения. Такая форма расчетов получила большое социальное значение. Но она опасна как для клиентов, которые оформили на себя непомерное количество займов, так и для банков, которые детально не изучили финансовое состояние заемщика.

Вывод

Способ погашения кредита имеет большое значения для заемщика. Особенно если у него уже есть несколько займов. На сегодняшний день используются дифференцированные и аннуитетные платежи.

Что это значит? В первом случае сумма платежа уменьшается пропорционально сроку действия кредита. Во второй схеме расходы по кредиту фиксированы и не изменяются на протяжении всего периода действия договора.

Клиент может самостоятельно провести расчет аннуитетных платежей. Excel имеет для этих целей встроенную функцию (=ПЛТ).

Источник: https://www.syl.ru/article/180867/new_annuitetnyie-plateji---chto-eto-opisanie-i-formula-rascheta-annuiteta

Расчет аннуитетных платежей по кредиту: пример

Первое правило при оформлении кредита – нужно адекватно оценить собственную платежеспособность, чтобы платежи по нему со временем не стали обременительными для заемщика.

Но на этом этапе иногда возникают сложности, поскольку не у всех есть экономическое образование, чтобы правильно произвести необходимые вычисления.

Для облегчения задачи здесь собраны все возможные способы для расчета аннуитетных платежей по кредиту, которыми можно воспользоваться для планирования собственного бюджета.

Аннуитетный платеж – это…

Перед практической частью изучения вопроса следует ознакомиться с теорией. В экономической теории аннуитетный платеж – это один из способов ежемесячного платежа по кредиту, когда его сумма остается неизменной на протяжении всего срока кредитования.

При таком способе погашения кредита плательщик одновременно платит и начисленные проценты, и часть суммы основного долга. Но, как правило, вначале ежемесячный взнос преимущественно состоит из процентов по ссуде. Поэтому при расчете аннуитетных платежей по кредиту можно заметить, что данный способ возврата средств не очень выгоден для заемщиков.

Классификация аннуитета

В зависимости от дополнительных условий кредитования, аннуитетные платежи делятся на небольшие группы. Их классификация достаточно разнообразна, однако некоторые виды аннуитетов уже не встречаются или встречаются крайне редко в перечне банковских услуг.

Виды аннуитетов:

- Фиксированные – неизменные на протяжении всего срока кредитования.

- Валютные – размер платежа может меняться в зависимости от колебаний на валютном рынке.

- Индексируемые – могут корректироваться с поправкой на актуальный уровень инфляции.

- Переменные – платежи меняются в зависимости от уровня доходности финансового инструмента.

Механизм расчета аннуитетных платежей по кредиту зависит от их вида. Однако для потребительского кредитования чаще всего используются фиксированные аннуитеты.

Преимущества и недостатки аннуитетных платежей

Расчет аннуитетных платежей по кредиту обычно производится перед его оформлением. Поэтому важно знать, стоит ли вообще заниматься какими-либо вычислениями, или лучше сразу выбрать другой банк для получения ссуды. Чтобы определиться, нужно взвесить все плюсы и минусы аннуитетных платежей.

Преимущества:

- неизменность суммы и даты внесения платежа на протяжении всего срока кредитования;

- доступность практически для всех кредитополучателей вне зависимости от их финансового положения;

- возможность снижения платежа с поправкой на уровень инфляции.

Многим людям аннуитетный способ погашения кредита удобен тем, что, зная точный размер ежемесячного взноса, проще планировать семейный бюджет. Однако с точки зрения экономической выгоды, он имеет несколько существенных недостатков.

Недостатки:

- общая сумма переплаты гораздо выше, чем при дифференцированном способе погашения долга;

- сложность досрочного погашения;

- невозможность перерасчета при желании заемщика досрочно погасить ссуду.

Если рассмотреть пример расчета аннуитетного платежа по кредиту, то сразу становится понятно, что банкам выгодно выдавать клиентам подобные ссуды.

Однако некоторые не так гонятся за прибылью, поэтому предоставляют заемщикам более выгодные условия кредитования. Стоит отметить, что среди микрофинансовых организаций таких компаний нет.

Поэтому при оформлении заема всегда используются аннуитетный способ погашения долга.

Из чего состоит платеж по кредиту?

Если рассматривать составляющие аннуитетного платежа, можно заметить, что он делится на две части. Первая – фиксированные проценты по кредиту, вторая – часть суммы основного долга. Причем сумма начисленных процентов обычно превышает сумму, идущую на погашение ссуды.

Тело кредита сравнивается с процентами по нему только в середине общего срока кредитования. Далее сумма, которая идет на погашение основного долга, начинает расти, постепенно превышая размер выплат за пользование кредитом. Как уже было сказано ранее, это не выгодно для заемщиков, особенно когда речь идет о долгосрочном кредитовании.

Способы расчета ежемесячного аннуитетного платежа по кредиту

На самом деле, рассчитать точный размер платежа достаточно просто. Причем это можно сделать сразу несколькими способами. Используя хотя бы один из них, можно сориентироваться в предстоящих выплатах и оценить, насколько «подъемной» окажется банковская ссуда.

Способы расчета аннуитетного платежа:

- вручную при помощи формулы;

- с использованием программы Microsoft Excel;

- на сайте банка с помощью кредитного калькулятора.

Каждый из методов расчета при правильном применении даст точную цифру, равную предстоящему размеру платежа. Поэтому, если есть сомнения в правильности уже сделанных вычислений, можно произвести проверку, рассчитав аннуитетный платеж другим возможным способом.

Формула расчета

Расчет процентов по кредиту при аннуитетных платежах вне зависимости от выбранного способа вычислений производится с помощью специальной формулы. Кредитные калькуляторы, мобильные приложения и другое программное обеспечение делает правильные расчеты, отталкиваясь именно от нее.

Общий вид данной формулы выглядит следующим образом:

АП = О * пс / 1 — (1 + пс)-с,

где:

АП – ежемесячный аннуитетный платеж;

О – сумма основного долга;

пс – ежемесячная процентная ставка банка;

с – количество месяцев в сроке кредитования.

Зная формулу, можно запросто произвести необходимые расчеты самостоятельно. Достаточно лишь подставить исходные данные предполагаемого кредита вместо букв, и произвести необходимые математические вычисления при помощи обычного калькулятора. Но чтобы расчет погашения кредита аннуитетными платежами стал наиболее понятным, рассмотрим его на примере.

Пример расчета

Предположим, что заемщик взял в банке ссуду на сумму 50 000 рублей сроком на 5 лет. По условиям кредитного договора годовая процентная ставка по кредиту равна 20 %.

Исходя из формулы, для вычислений необходимо знать ежемесячную процентную ставку. Банки редко указывают данную цифру в кредитном договоре, поэтому нужно найти ее самостоятельно. Для этого нужно воспользоваться формулой:

пс = П / 100 / 12,

где:

П – годовая процентная ставка.

Расчет:

пс = 20 / 100 / 12 = 0,017.

Зная все исходные данные, можно приступать к нахождению аннуитетного платежа по кредиту. Оно выглядит следующим образом:

АП = 50 000 * 0,017 / 1 — (1 + 0,017)-60 = 1336,47 руб.

Расчет аннуитетных платежей по кредиту в Excel

Программа Excel – это не просто большая таблица. В ней можно произвести огромное количество вычислений, зная лишь, какие формулы нужно использовать. Для расчета аннуитетного платежа в Excel есть специальная функция – ПЛТ. Чтобы правильно ей воспользоваться, нужно действовать, придерживаясь следующих шагов:

- Заполнить исходные данные (сумма, проценты и срок кредита в ячейках В2, В3, В4 соответственно).

- Составить график погашения кредита по месяцам (А7 -Аn).

- Сделать столбец «Платежи по кредиту» (В7 — Вn).

- Напротив первого месяца в столбце «Платежи по кредиту» ввести формулу

= ПЛТ ($В3/12;$В$4;$В$2) и нажать Enter.

Результат вычислений отобразиться в таблице красным цветом со знаком «-». Это нормально, ведь эти деньги заемщик будет отдавать банку, а не получать.

Формула расчета кредита аннуитетными платежами в Excel позволяет сделать вычисления и таким образом, чтобы значения были положительными.

С ее помощью банковские сотрудники в считанные минуты могут сделать и распечатать график платежей кредитополучателям, экономя их время.

Чтобы заполнить все месяцы, нужно протянуть ячейку с формулой до конца графика погашения. Но поскольку аннуитетный платеж со временем не меняется, цифры в ячейках будут одинаковые.

Перепроверить полученные данные можно с помощью кредитного калькулятора аннуитетных платежей. Он есть на сайтах всех банков, которые выдают ссуды с таким способом погашения.

Для использования кредитного калькулятора понадобятся те же исходные данные, что и для предыдущих способов расчета. Их нужно ввести в отведенные поля для заполнения.

И затем программа самостоятельно сделает все расчеты в течение нескольких секунд, дав потенциальному заемщику возможность оценить полученную сумму и хорошенько подумать о предстоящем оформлении кредита.

Источник: https://.ru/article/364175/raschet-annuitetnyih-platejey-po-kreditu-primer